2018年以来,随着煤炭供给侧结构性改革的不断深化,化解过剩产能与脱困发展系列政策措施效果不断显现,全国煤炭市场供需实现了总体平衡,市场价格保持在合理区间,企业经营状况持续好转,产业结构调整进一步优化,转型升级取得新的进展,供给质量明显提高,但仍存在着一些不容忽视的问题和矛盾。

一、煤炭经济运行情况

(一)2018年运行情况

(1)煤炭消费。根据国家统计局数据,2018年全国煤炭消费量同比增长1%。其中,据中煤协会测算,电力行业全年耗煤21亿吨左右,钢铁行业耗煤6.2亿吨,建材行业耗煤5亿吨,化工行业耗煤2.8亿吨,其他行业耗煤减少约6000万吨。

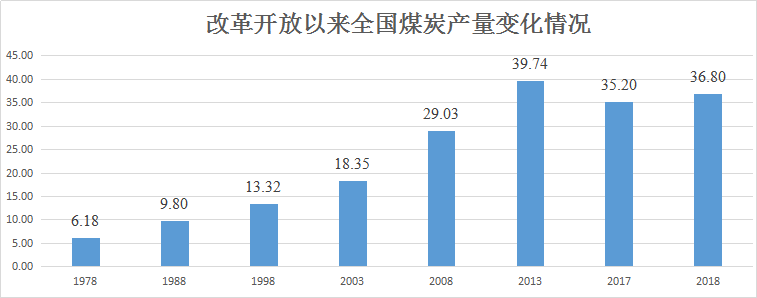

(2)煤炭产量。根据国家统计局数据,2018年全国原煤产量36.8亿吨,同比增长4.5%。

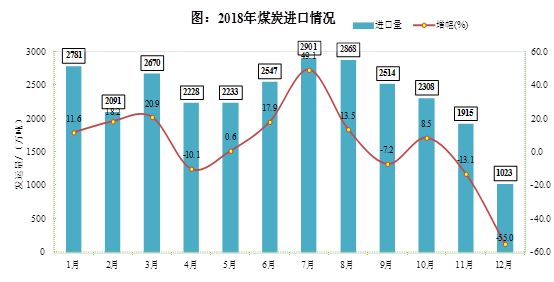

(3)煤炭进出口。根据国家海关数据,2018年全国煤炭进口2.8亿吨,同比增长3.9%;出口493.4万吨,同比下降39%;净进口2.8亿吨,同比增长5.2%,为近四年来最高水平。

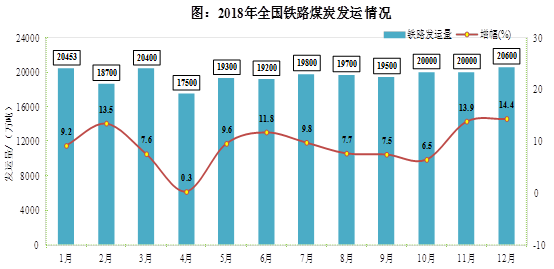

(4)煤炭发运。根据协会数据,2018年全国铁路累计煤炭运输量完成23.8亿吨,同比增长10.3%。主要港口发运煤炭8.1亿吨,同比增长7.5%。

(5)煤炭库存。根据协会数据,2018年末,重点煤炭企业存煤5500万吨,同比减少609万吨,下降10%,处于较低水平;全国统调电厂存煤1.3亿吨,同比增加2395万吨,增长22.4%,可用21天,存煤由产地向终端用户转移。

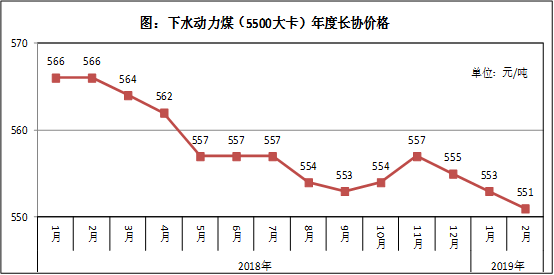

(6)煤炭价格。根据协会数据,2018年动力煤中长期合同价格(5500大卡下水煤)稳定在绿色区间,全年均价558.5元/吨,比上年下降9.5元/吨。秦皇岛5500大卡下水煤市场平仓价年内最高770元/吨,最低570元/吨;但全年均价比上年仅增加9元/吨。

(7)煤炭投资。根据国家统计局数据,煤炭开采和洗选业固定资

产投资自2013年以来连续下降,2018年投资同比增长5.9%,其中民间投资增长14.8%。

(8)行业收益。根据国家统计局数据,2018年,全国规模以上煤炭企业主营业务收入2.27万亿元,同比增长5.5%;实现利润2888.2亿元,同比增长5.2%;应收账款2403.5亿元,同比增长0.6%,

(9)产能情况。根据协会数据,2018年底,全国煤矿数量减少到5800处左右,平均产能提高到92万吨/年左右。

(10)行业转型升级。近年来,部分大型煤炭企业结合各自优势,逐渐探索了各具特色的转型升级发展路径。现代信息技术与传统产业融合发展加快,煤矿生产开始由机械化向智能化转变。煤炭入选率进一步提升,商品煤质量不断提高。煤电一体化、煤焦化一体化、煤电热气冷一体化、现代煤化工产业化等产业链条逐步形成,煤炭由燃料向燃料与原料并重转变取得新进展。企业绿色发展理念逐步形成,矿区生态环境有了较大改变。煤炭市场化改革深入推进,以用户需求为导向的煤炭定制化生产的商业模式得到了越来越多企业的认同。

(二)2019年煤炭供需形势预测

从需求看,一方面,我国经济稳中向好、稳中有进的长期发展态势没有改变,经济增长正在向高质量发展转变,将进一步拉动能源需求,电力在终端能源消费中的比重越来越高,电煤需求预计还将有所增加;另一方面,国内外经济发展的不确定因素增加,同时,科技进步、国家治理大气环境、节能减排,非化石能源对煤炭的替代作用不断增强,煤炭消费增速将有所下降。

从供应看,当前煤炭产能仍然较大,但结构性问题依然突出,总体产能相对过剩将成为今后一个时期的常态。随着煤炭新增产能的不断释放,煤炭产量将进一步增加,根据协会调查,2019年企业排产新增煤炭产量1亿吨左右;铁路部门积极落实“调整运输结构”的要求,今年煤炭铁路运力将进一步增加;与此同时,随着煤矿安全生产设施不断完善、环保措施逐步到位,产能利用率提高,煤炭有效供给质量不断提升。

总体分析,预计2019年煤炭消费将保持基本平稳,增量不大;国内煤炭产能释放加快,主要煤炭铁路运输通道能力增加,煤炭供应能力进一步增加,全国煤炭市场供需将逐步向宽松方向转变。

二、当前煤炭工业发展值得关注的几个问题

(一)影响煤炭市场供需平衡的不确定性因素增多。

一是能源结构的变化对电煤需求短时波动影响加大。随着清洁能源发电比例的不断提高,煤电受季节、极端天气和新能源消纳、水电出力等影响越来越大。

二是产业布局的新变化增加了煤炭有效供给的难度。从产量结构上看,2018年煤炭产量增长的有11个省区,下降的有14个省区,煤炭产量进一步向晋陕蒙等主产省区集中(三省区产量占比69.6%,比上年增加2.7个百分点);从区域供需形势上看,一方面一些传统的煤炭净调出省逐步演变为净调入省,另一方面煤炭主产区随着就地转化力度加大、运输瓶颈的制约,煤炭调出量增速放缓,区域平衡难度加大。

三是市场预期变化对煤炭供需平衡影响加大。煤炭金融属性不断增强,煤炭期货市场与现货市场的相互影响,市场预期对煤炭价格波动的影响越来越大,市场调控难度加大。

(二)行业发展不平衡不充分问题突出。

一是生产力发展水平不平衡。我国既有世界上最先进的现代化煤矿,也有一些技术落后的非机械化开采煤矿,这些煤矿改造难度很大,淘汰落后任务依然繁重。

二是企业发展的内生动力不足。尽管近年来非煤产业结构有所改善,新兴产业发展较快,但还没有成为企业经济增长的主要动能。一些企业非煤产业规模较大但效益低的问题依然突出。

三是企业盈利情况不平衡。虽然近年来行业整体经济效益有所提升,但企业间差距较大。据国家统计局数据,2018年规模以上煤炭企业亏损面23.8%,部分企业扭亏并未脱困,经营仍很困难,一些煤矿特别是老的国有煤矿历史欠账多、安全投入不足、招工难等问题比较突出。

(三)煤炭去产能和“三供一业”分离移交仍面临难点。

一是由于煤矿所在区域产业单一,社会吸纳剩余劳动力能力较弱,前两年关闭煤矿的职工安置大多是企业内部消化,今后再单纯依靠企业自身力量内部安置难度越来越大。

二是关闭退出煤矿资产处置进展缓慢,目前企业仍有大量低效、无效的资产没有得到处置。

三是去产能企业负债多,且多为统借统贷、集团担保,去产能煤

矿债务负担导致集团资产负债率上升,加大企业融资难度。近期有关部门出台了金融机构债务处置的办法,企业普遍反映政策落地难度依然很大。

四是一些股份制煤矿因股权多元、债务构成复杂,去产能难度较大。

五是“三供一业”分离移交推动难度依然较大。有的地区将不应由企业负担的公共配套项目列入了改造范围,增加了企业负担,特别是独立工矿区周边供水供电、关闭退出煤矿采煤沉陷地补偿和企业“三供一业”移交富余人员安置等问题较为突出。

三、煤炭工业健康发展的政策建议

今后一个时期,是我国推动能源革命和煤炭行业改革与转型升级发展的关键时期。全行业要以习近平新时代中国特色社会主义思想为指导,深入贯彻新发展理念,以推进传统能源向清洁能源的战略转型为主攻方向,深化煤炭供给侧结构性改革,推动煤炭结构调整与转型升级。

(一)坚持煤炭供给侧结构性改革不动摇。一是要下决心淘汰落后生产能力,坚决退出达不到标准要求的产能,坚决退出安全风险高的产能,加快退出资源枯竭、生产成本高、煤质差、开采难度大、扭亏无望的落后产能;二是加大煤矿安全生产力度,坚决做到不超能力、不超强度组织生产;三是抓紧处理历史欠账和遗留问题,按照有关部门的要求做好资产债务的处置工作,降低企业杠杆率,做好“三供一业”的移交工作。

(二)准确把握市场走势,促进煤炭市场高质量动态平衡。当前我国经济形势稳中有进、稳中有变、变中有忧,外部环境更加严峻复杂,国内长期积累的结构性矛盾仍然突出。煤炭企业要高度关注当前宏观经济形势的发展变化,关注国家推动能源革命、生态文明建设、优化能源结构、控制煤炭消费总量等对煤炭市场供需的影响,关注煤炭主要用煤行业消费变化和主要用户、港口库存变化,根据市场变化按需组织生产,保障供给,稳定市场。

(三)加快结构调整转型升级。一是加快企业兼并重组,提高产业集中度和企业竞争能力。二是发展煤电联营,鼓励煤电、煤钢、煤化一体化发展,适度发展煤化工,推动煤炭由燃料向燃料与原料并重转变。三是认真学习先进企业的经验,运用现代信息技术推动企业商业模式创新。

(四)全面落实国家稳定市场的政策措施。在煤炭供给侧结构性改革中,已经建立了一系列稳定市场、稳定预期的基础性制度,包括,产能减量置换、调峰与应急产能储备、中长期合同与“基础价+浮动价”的定价机制、最低最高库存、平抑价格异常波动和企业信用评价,这些制度对稳定市场发挥了重要作用,应该继续坚持和不断完善。

文稿提供:中国煤炭工业协会